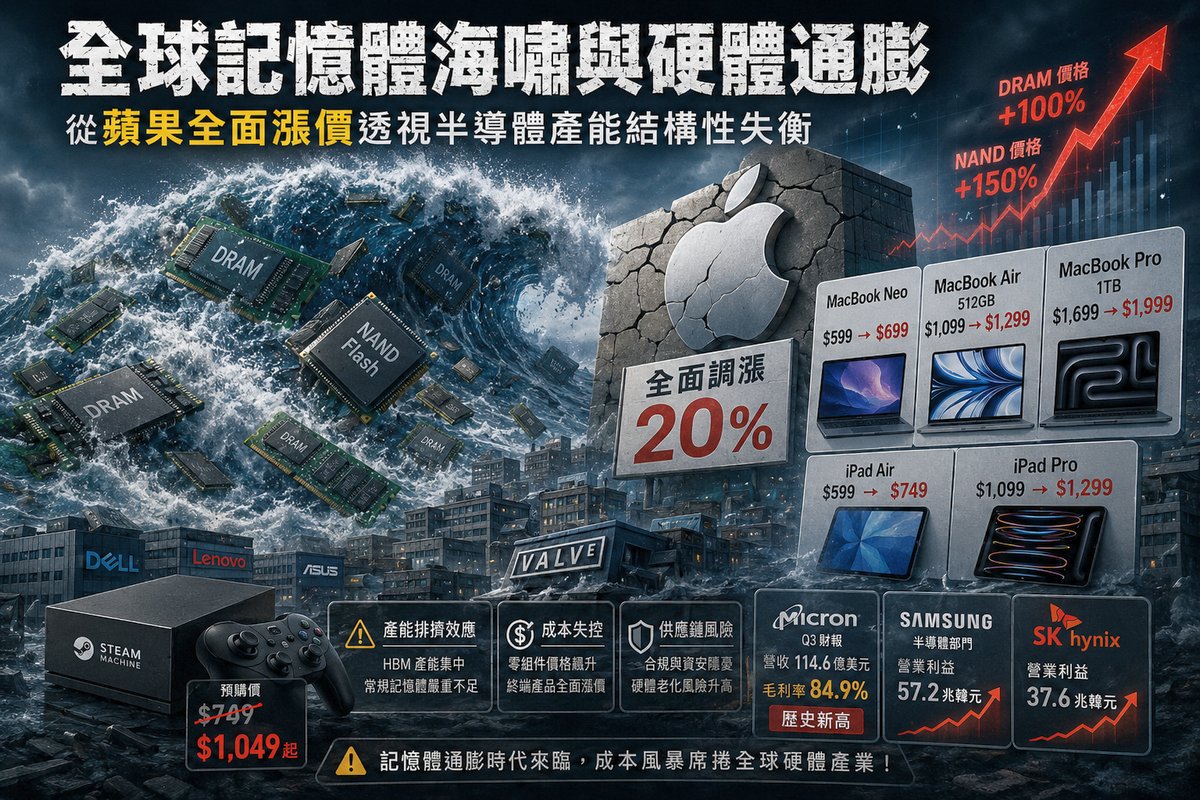

全球科技硬體產業正面臨一場前所未有的成本風暴。過去幾年,市場普遍將關注焦點放在人工智慧(AI)運算晶片的供不應求上,然而這股建置熱潮引發的連鎖效應,如今已蔓延至最基礎的零組件市場。動態隨機存取記憶體(DRAM)與快閃記憶體(NAND Flash)價格在短時間內瘋狂飆升,超越黃金漲勢外,直接打破了消費性電子市場長期的價格穩定。這波被業界稱為「記憶體末日」(RAMageddon)的衝擊,不僅迫使供應鏈極具優勢的指標性大廠轉嫁成本,也徹底改變了硬體製造商與上游晶片廠之間的權力結構。

記憶體末日讓零組件成本失控,蘋果打破常規的全球性調漲

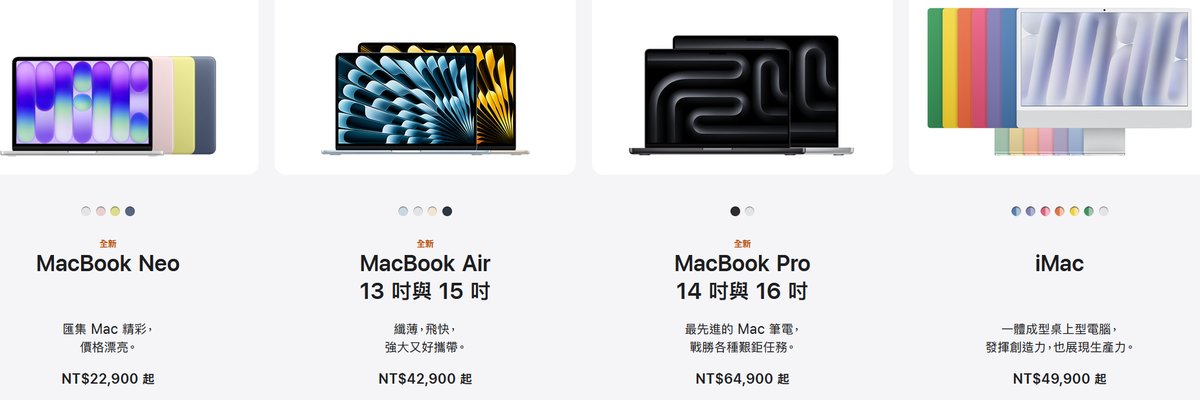

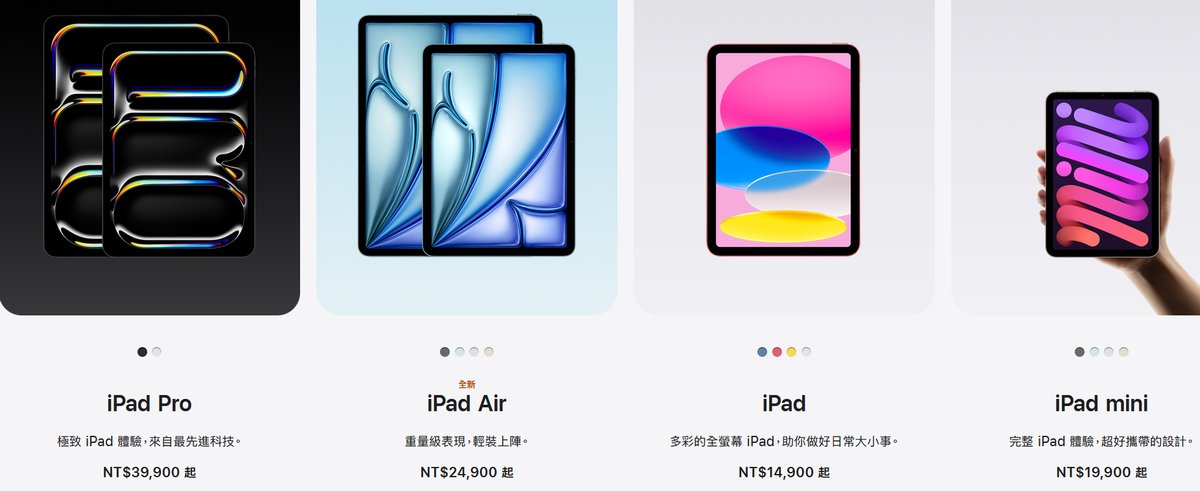

做為全球供應鏈管理典範的消費電子龍頭蘋果(Apple),在今天採取了極為罕見的跨產品線直接漲價措施。根據蘋果官方網站更新的資訊,旗下 MacBook 筆記型電腦與 iPad 平板電腦全線產品價格面臨全面調升,整體漲幅高達百分之二十。這項決策徹底顛覆了蘋果過去僅在發表新世代產品時才微調價格,或透過淘汰低階規格來變相拉高單價的過往歷史。這種在產品生命週期中期進行的全球性價格調整,反映出上游成本壓力已經到了跨國大廠也無法獨自吸收的臨界點。

CyberQ 觀察具體的價格變動,蘋果 2026 年 3 月才剛推出不久、主打親民價格以搶佔微軟與 ChromeOS 市場的入門款筆記型電腦 MacBook Neo,其入門價格直接從原本的 599 美元拉高至 699 美元,瞬間削弱了其在平價市場的競爭優勢。此外,主流款式的 512 GB版本 MacBook Air 售價由 1,099 美元上調至 1299美元,高階工作站等級的 1TB 規格 MacBook Pro 入門款也突破歷史關卡,由 1,699 美元暴漲至 1,999 美元。平板電腦方面,主力銷售的 iPad Air 與旗艦款 iPad Pro 同樣面臨 150 至 200 美元不等的漲幅。

雖然核心獲利來源 iPhone 暫時未在此次漲價名單中, 但分析機構摩根大通的最新評估指出,記憶體與儲存晶片在 iPhone 整體材料清單(BOM)中的成本比重,預計將從傳統的 10 % 左右,在未來幾年直接拉高暴增至接近 45%,這意味著後續產品的潛在漲價壓力依然巨大。

蘋果在對外發表的聲明中坦言:「我們從未見過零組件價格如此劇烈且迅速地飆升。之前我們一直努力為消費者吸收這些成本,但現在已經達到必須調整多款產品售價的臨界點,這包括今天針對 iPad 與 Mac 產品線的價格調整。」

上游晶片商利潤激增,美光財報呈現該公司史無前例的高毛利

相較於終端硬體大廠的叫苦連天,上游記憶體晶片大廠則迎來歷史性的利潤巔峰。美國記憶體大廠美光科技(Micron)最新公布的 2026 年本季財報,無疑為這場記憶體狂飆提供了最強有力的資料支撐。財報顯示,美光單季營收達到了驚人的 114.6 億美元,與 2025 年同期的 93 億美元相比,展現出顯著的成長。最令市場震驚的是其獲利能力,美光的合併毛利率一舉衝上歷史新高的 84.9 %,較前一季再大幅跳升十個百分點,淨利潤也呈現超過 15 倍的驚人激增。

美光的超高獲利並非偶然,而是結構性供需失衡下的必然結果。在 AI 基礎設施建設持續擴張的背景下,超大規模雲端業者與 AI 晶片龍頭大廠積極簽訂長期供應協議,以確保未來幾年的記憶體供應無虞。美光執行長透露,目前公司已經鎖定了價值高達 220 億美元的長期客戶採購承諾,旗下的高性能伺服器記憶體產能已被全數預訂一空。這種極端的賣方市場,讓晶片商擁有絕對的定價權,並能輕鬆將原材料與製造成本的波動,以數倍的幅度轉嫁給下游客戶。

三星與海力士的產能傾斜,高頻寬記憶體的產能排擠效應

除了美光之外,南韓的兩大半導體巨頭三星電子(Samsung)與 SK 海力士(SK Hynix)同樣在這波浪潮中獲取了極大的營運利益。根據 2026 上半年最新一季財務資料顯示,三星電子的半導體部門營收大幅回升,單季營業利益衝上 57.2 兆韓元,而 SK 海力士也繳出了三十七兆六千億韓元的營業利益優異成績。然而,這兩大廠之所以能維持如此強勁的盈利表現,核心原因在於他們將核心產能高度集中於生產高利潤的高頻寬記憶體(HBM3E 與 HBM4)以及 AI 最佳化的伺服器專用儲存方案。

產能結構的物理限制是引發大眾市場缺料的關鍵因素。半導體製程中,生產一位元(Bit)的高頻寬記憶

體(HBM),其所消耗的晶圓片面積與產能,實際上會排擠掉數個傳統消費級動態隨機存取記憶體

(DRAM)的產出。

目前 HBM 已佔據全球 DRAM 晶圓總產能的四分之一以上。當三星、SK 海力士與美光等全球前三大記憶體供應商將主力產能悉數投入利潤極高、且已被輝達等 AI 大廠包下的 HBM 生產線時,留給傳統個人電腦、智慧型手機以及大眾電子產品的常規 DRAM 與 NAND 快閃記憶體產能便遭到嚴重壓縮。從市場上的零售價來看,我們去光華商場、秋葉原和全球各大通路購買的記憶體產品,2026 年 Q1 已經漲了一倍,Q2 也漲了 50% 以上。這種產能的物理排擠,正是全球許多終端硬體大廠面臨「有錢也買不到足夠標準型晶片」的核心問題所在。

終端市場哀鴻遍野,從 SteamMachine 的高昂定價看中下游供應鏈弱勢

在這場全球晶片flation(晶片通膨)的巨浪下,缺乏雄厚資金鎖定長期合約的中小型硬體廠商,生存處境更顯艱難。知名遊戲大廠 Valve 近期正式開放預購的硬體主機 SteamMachine 便是最顯著的受害者。這款原先被外界寄予厚望、預期定價在 750 美元左右的客廳遊戲主機,最終公布的基礎規格(512 GB儲存空間,還不含手把)的預購價格竟然高達 1049 美元,而配備 2TB SSD 儲存空間與手把的高階套裝售價更攀升至 1428 美元,高昂的定價在玩家社群中引發巨大討論。

Valve 的硬體工程團隊在接受外媒訪談時揭露了背後的無奈。由於 Valve 在記憶體採購市場上不具備如同蘋果或大型 PC 品牌那樣的集體議價能力,根本無法與晶片大廠簽署長期保障合約,只能被迫接受逐月變動的現貨市場報價。晶片供應商甚至給出不容談判的強硬條款,如果拒絕當下的報價,未來將直接失去採購資格。

為了避免主機面臨無法出貨的絕境,Valve 只能被迫吞下高昂的成本,甚至在硬體設計上做出了痛苦的妥協,將原定的雙通道八GB記憶體配置,修改為單通道的十六GB單條記憶體。雖然此舉勉強控制了成本進一步失控,卻實質上限制了系統的記憶體頻寬,導致主機在執行部分高度依賴處理器效能的遊戲時,表現受到衝擊。這清晰地展示了供應鏈弱勢者在產能危機中所面臨的雙重打擊,既要承受高昂售價,又必須妥協產品效能。

全面蔓延的連鎖效應與市場展望

記憶體與儲存成本的失控,正如同星火燎原般衝擊著整個消費性電子與企業資訊基礎設施市場。除了蘋果與 Valve 之外,其餘個人電腦製造商如戴爾(Dell)、聯想(Lenovo)與華碩(Asus)也紛紛在近期暗中調高產品售價或縮減促銷力道。戴爾等大廠推出的筆記型電腦,原本相較於蘋果具有明顯的價格優勢,但在蘋果調高 MacBook Neo 售價後,整個平價筆記型電腦市場的價格天花板已被集體拉高,消費者的購買選擇和意願有的被實質壓縮,但預算購的消費者則是加碼加快買進,形成市場兩相情的局面。

從資安合規與企業數位韌性的角度來看,這場硬體成本危機同樣不容忽視。記憶體與快閃記憶體是企業級伺服器、網路資安設備(如高效能防火牆與流量分析網閘)以及邊緣運算晶片的核心零組件。當硬體製造成本成倍增長,製造商為了維持利潤,可能會在非核心電路設計或外圍晶片上尋求替代方案,這往往會帶來潛在的供應鏈安全風險與零組件合規問題。此外,高昂的汰換成本將促使企業延長現有舊型設備的服務年限,這在無形中加劇了因硬體老化、缺乏最新微碼更新而帶來的資訊安全防禦漏洞。

市場調研機構 IDC 的最新預測甚至也預估說,2026 年全球智慧型手機市場出貨量將出現歷史上最劇烈的年度衰退,跌幅恐接近 14%,而全球個人電腦出貨量也將同步下滑 11.3%。在薪資成長追不上物價通膨的時代,現在又多了由 AI 浪潮轉嫁而來的硬體高成本漲幅,已經開始嚴重反噬消費市場的購買意願。

AI 為主要驅動力資料中心,近年引發的半導體產能大重組中,短期內上游晶片大廠的高毛利和利潤狂歡仍將持續,但下游終端製造商如何透過架構最佳化與供應鏈多元化來尋求突圍,已經是下一階段企業能否維持永續的關鍵。

CyberQ 認為,當強如蘋果都無法在記憶體狂潮中獨善其身,Hold 不住關鍵零組件漲價的情況後,科技產業的獲利分配和成本控管正經歷遠勝以往的衝擊,可說是產業危機了。硬體競爭除了工業設計或作業系統生態外,還有在全球供應鏈產能夾縫中求生存,必須想辦法爭取到更具韌性的供應鏈。對許多公司和有採購需求的用戶來說,預算最佳化與合規生命週期管理,必須儘快納入這波硬體通膨的風險因子,後面需要調整的事情就麻煩了。