如果是 2024 年是生成式 AI 的爆發年,那麼 2025 年無疑是「量子 AI(Quantum AI)」走出實驗室、邁向商業化驗證的關鍵轉折點,到了 2026 年更多相關的部署和應用會持續發酵。推論經濟學(Inference Economics)成為這個時代的新名詞,市場重塑與變化的機會多,風險也高著呢。

根據 Grand View Research 最新發布的市場趨勢報告,2025 年全球量子 AI 市場規模已達到 4.572 億美元(約合新台幣 146 億元)。更令人矚目的是,這還只是個開始,先不論科學研究和大公司投入的前期資本有多大,是否會泡沫化,但量子 AI 運算市場是真的有人在持續耕耘著。該篇報告預測,從 2026 年起,該市場將以 35.1% 的年複合成長率(CAGR) 狂奔,預計到 2033 年將突破 50 億美元 大關。

另一方面,CyberQ 觀察到,各國企業採用地端 AI 模型的比例也上升,建立自家 AI 運算的需求而不過度依賴大型科技公司提供的雲端模型是一種趨勢,各家打造混合雲的架構需求顯著。

量子 AI 是什麼呢 ?

量子 AI 的核心在於利用量子位元的疊加與糾纏特性,來強化機器學習的訓練效率。不同於傳統運算架構在處理大量資料時,容易受限於二進位的線性邏輯,量子運算能透過強大的並行處理能力,在極短時間內完成極其複雜的參數最佳化。

這類技術大幅縮短了模型訓練與推論的耗費時間,讓過往需要好幾個月以上時間才能計算好的複雜邏輯,縮減至數分鐘內即可完成,這也是為什麼眾多大廠逐步投資,將其視為突破當前運算瓶頸的關鍵。

現況呈現硬體為主的市場,軟體部分正在發酵

根據報告資料,2025 年的市場結構呈現出典型的新興技術特徵,當然就是基礎建設先跑起來,也就是很多賽局先有的,大家來玩沙,先賣桶子和鏟子的人先賺到第一筆錢。

硬體主導現狀在 2025 年很明顯,硬體(Hardware) 佔據了 37.3% 的市場規模比例,比較大的公司與國家級研究機構、頂尖大學仍在大舉投資採購量子處理器(QPU)、低溫冷卻系統等實體設施。CyberQ 預估包括新型液態冷卻技術在內的各種散熱產業,較高技術的產品和公司將有相當好的收益。

地端部署仍是現階段主流,儘管雲端 AI 話題火熱,但在量子 AI 領域,57.1% 的營收仍來自地端部署(On-Premises)。這主要歸因於國防、金融與學術研究單位對資料主權與資安的極高要求,他們傾向將昂貴的量子系統養在自家後院。

然而,未來的成長引擎正在轉移,這篇報告也指出,「量子安全與密碼學(Quantum Security & Cryptography)」 將是成長最快的應用領域(預計 CAGR 36.4%)。隨著「後量子密碼學(PQC)」標準的迫切性提升,企業將被迫升級資安防護網,這將帶動軟體與服務的成長。

2025-2026 關鍵技術突破在於 GenQAI 與混合運算

除了冰冷的市場資料,過去一年(2025)技術層面的突破才是讓產業界興奮的真正原因。市場不再只是談論「理論優勢」,而是開始展示「實際產品」,也就是 Generative Quantum AI (GenQAI) 的崛起。

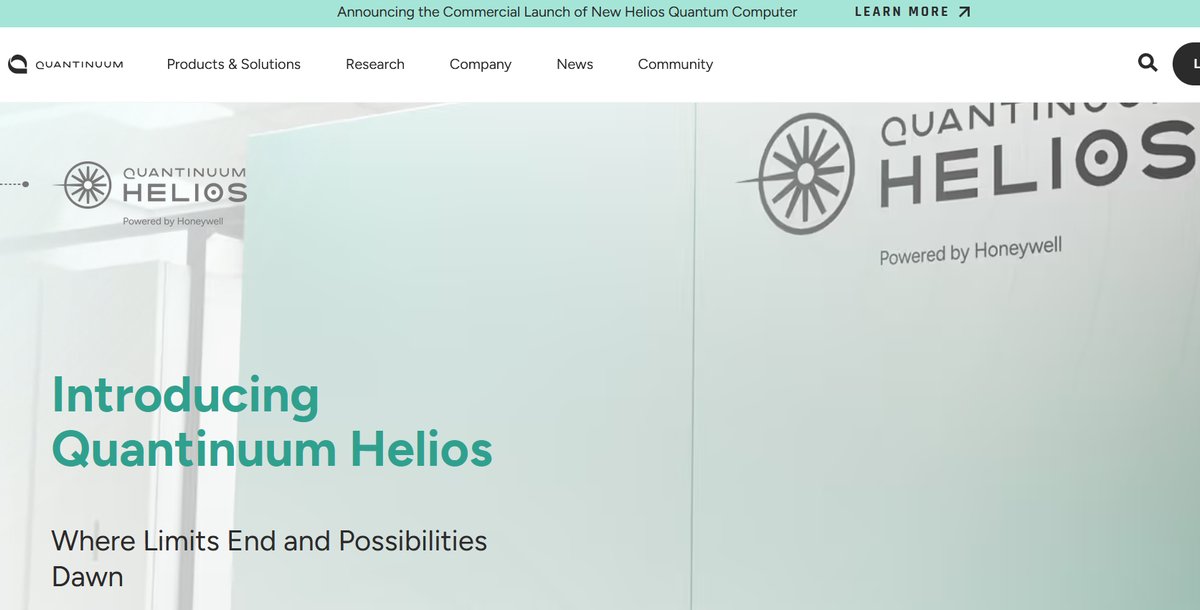

GenQAI 是新穎的詞彙之一。Quantinuum 這家公司在不久前,於 2025 年 11 月正式推出了 Helios 量子電腦,這不僅是一台高精度的通用量子電腦,更是專為 「生成式量子 AI(GenQAI)」 設計的平台。

它試圖解決傳統生成式 AI(如 LLM)訓練成本過高、吃電吃太兇,導致能源消耗過大的問題,希望透過量子混合運算,能更高效地處理複雜的相關性資料(Correlations),這在藥物研發與材料科學的技術研究與模擬上具有革命性意義。

Quantinuum 是怎樣的公司呢 ? 它的來頭不小,已經啟動上市流程,可是 Honeywell 持有多數股權的子公司呢。該公司也已經已向美國證券交易委員會(SEC)提交了 S-1 表格草案,正式規劃進行首次公開募股(IPO)。CyberQ 觀察,根據 2025 年 Q4 的資料,Quantinuum 在獲得 NVIDIA 等策略投資人投資後,其估值已來到 100 億美元(約新台幣 3,200 億元)。 不同於先前 IonQ、Rigetti 等量子新創多透過 SPAC(特殊目的收購公司)借殼上市,Quantinuum 選擇走傳統 IPO 路線,加上其高估值與 Honeywell、NVIDIA 的背書,被視為量子運算產業走向成熟與資本市場主流化的重要指標之一。

區域勢力抬頭,亞洲備受矚目

雖然在量子 AI 領域北美市場規模約佔 40.1%,但亞太地區被預測為成長最快的區域。

以印度來說,該國的 QpiAI 公司在 2025 年有一款 25 量子位元的 QpiAI Indus 產品問世,是一台整合了 AI 功能的量子電腦,市場目標是瞄準物流與製藥產業。而包括日本、韓國與中國在內的市場,在自主研發上具備相當的動力和需求,這方面的發展也很值得期待。

從實驗轉向解決方案的業界走向

觀察業界巨頭(Big Tech)在 2025 年至 2026 年初的佈局,可以發現策略已從單純拚量子位元數的秀肌肉模式,繼續沿去轉向來銷售量子電腦相關運算的解方。

微軟 (Microsoft) & Azure Quantum,他們的腳步很快,除了持續強化其 Azure Quantum Elements 平台,重點放在化學與材料科學的模擬,也在 2026 年繼續投資加碼這,他們不在乎你是否擁有一台量子電腦,而是讓你在雲端就能使用混合算力來開發新電池或新型材料催化劑等等。

SandboxAQ 是另一個被關注的新公司,這家從 Google 母公司 Alphabet 分拆出來的,它們在 2024-2025 年間憑藉 AQNav 導航系統受到矚目。該系統利用量子感測器讀取地磁場,讓飛機在 GPS 被干擾時仍能精準導航,這可說量子技術在非運算領域如感測市場的殺手級應用。

技術領域的長青樹 IBM 呢,則繼續扮演量子電腦生態系推動者,除了硬體路線圖外,該公司更積極與各國(如韓國 KQC)建立合作夥伴關係,將 IBM Quantum System Two 部署到全球,推動「量子公用事業化(Quantum Utility)」。

2026 年 AI 趨勢不再過度依賴雲端,推論經濟學(Inference Economics)抬頭

另外,CyberQ 觀察,根據 Deloitte 與 Gartner 最新的 2026 預測報告,企業正面臨雲端帳單成本水漲船高的問題。這是因為在過去兩年,隨著生成式 AI 從實驗室走向生產環境,不少公司發現 7×24 小時執行的 AI 推論成本其實遠超預期。當雲端租用成本達到地端(On-prem)同級硬體成本的 60-70% 時,即出現了遣返(Repatriation)回地端部署的黃金交叉點。

這種現象導致了一種戰略性混合架構的誕生,畢竟公有雲(Public Cloud)到後來確實用於需要彈性爆發力的「模型訓練」或應對突發流量,以及滿足日常維運、程式開發運算的API呼叫使用是很方便,但成本不低。

地端與邊緣運算(On-prem & Edge)的部署當然要耗費很多成本,特別是現在記憶體和SSD、硬碟大漲,但許多公司還是精算過,中短期持有這些硬體加上適當的維運,也是能省掉不少雲端 AI 的費用,地端模型和邊緣運算更適合負責處理穩定、敏感且高頻率的日常推論任務,加上一些公司關鍵核心資料不想外流,或者是想降低風險,部署地端 AI 生態系的需求便增加。

在量子 AI 運算議題逐步開始被重視,企業在使用一般 AI 運算部署,以及較具規模的公司進行未來量子 AI 運算部署都不可避免地考量地端的資訊環境建構,讓伺服器、儲存設備、NAS、顯示卡、網路交換器等資訊環境中重要的運算節點、基礎設施持續在一個相對高度需求的情形。

硬體採購也會有新的標準,從 CPU 核心數堆疊,轉向採購具備較高頻寬記憶體、高效率 GPU 與 NPU 的邊緣運算伺服器。而微服務架構的落地,我們會為了在混合環境中無縫遷移,基於 Docker 和 Kubernetes 的容器化部署將繼續走向主流市場,以及更多的虛擬化機器和容器的整合。

這也帶給了更多開源模型機會,為了擺脫 API token 的計費黑洞,不少公司將更傾向於在地端 NAS 或伺服器上部署各家開源模型,搭配自己的RAG、finetune 和多種實作。

加上 2026 年的另一個趨勢是 Agentic AI(代理式 AI),軟體不再是被動的工具,而是能夠自主完成任務的數位員工。由於 Agentic AI 需要大量的即時推論與低延遲反應,如果全部依賴公有雲 API,成本將無法負荷,且隱私風險過高。因此,將聰明的 Agent 跑在私有的地端伺服器上,將是 2026 年最務實且具備競爭力的技術護城河。

CyberQ 觀點

站在 2026 年初,我們正處於量子 AI 的 黎明破曉時。從產業趨勢報告與市場各家公司內部的分析和布局來看,量子 AI 市場規模有可能在未來 8 年成長 數倍到 10 倍之間。對許多公司的決策者來說,除了財務與科技上的進展,容錯率的降低可能是量子 AI 領域現在走向帶來的新局。

過去,忽視量子技術可能只是錯失一個創新機會,但在 2026 年,忽視量子技術,特別是後量子資安方面的發展,可能是未來不小心沒注意到的生存風險。不論是為了最佳化供應鏈、加速新藥開發,還是防禦未來的資安威脅,量子 AI 都已不再是遙遠的科幻名詞,而是必須納入長期戰略的技術變數之一。

CyberQ 建議,各公司可以開始陸續關注混合雲(Hybrid Cloud)的新型解決方案,在全容錯量子電腦(FTQC)完全成熟之前,結合 CPU、GPU 與 QPU 的混合運算模式,將是未來 3-5 年的主流戰場。